2014年移动存储器占DRAM总出货近四成

TrendForce 旗下记忆体储存事业处 DRAMexchange 最新报告显示, 2014年第四季全球行动式记忆体总营收达到36.07亿美元,季成长4.2%,占DRAM总产值的27.8%;DRAMeXchange研究协理吴雅婷表示,2014年行动式记忆体占总出货已接近四成,比重较过往持续增加。

本文引用地址://www.cghlg.com/article/270037.htm虽然行动式记忆体价格于第四季小幅下滑5%,但受惠于智慧型手机的需求持续成长,尤其在 iPhone 6 与 iPhone 6 plus 的带动之下,位元出货增加,带动全球行动式记忆体营收持续向上成长。吴雅婷进一步表示,尽管处于淡季,但2015年第一季行动式记忆体价格与前季相较更加稳定,季跌幅仅约3%。在下一代iPhone将提升记忆体容量至2GB的预期心理下,价格欲跌不易,甚至在第三季可能出现向上反弹的价格走势。

行动式记忆体的主要亮点为下一代产品 LPDDR4 ,目前高通(Qualcomm) 810为首先可支援的晶片,所以少量的旗舰型智慧型手机在今年第二季将搭载LPDDR4产品,但由于制造成本仍高,且尚未与LPDDR3达到平价的前提下,要成为主流产品的需求,须等到2016年下半以后。今年行动式记忆体的需求增加将落在对搭载容量的需求提升,尤其是Android 5.0仅用1GB的容量表现不够顺畅,将在中低阶手机的领域提升至1.5GB或2GB,大幅带动位元需求。

三强鼎立,市占消长取决于厂商内部产能策略调整

以各家记忆体厂商表现来看,三星半导体(Samsung)在行动式记忆体的营收与上季相较,小幅下滑5.2%,约16.7亿美元,其中行动式记忆体占总DRAM营收中31%,出现季衰退,主要为内部产品调节导致。

由于PC DRAM与Server DRAM的毛利仍然高于Mobile DRAM,在以获利为考量的情况下造成Mobile DRAM出货比例下滑。三星目前正积极量产23nm Mobile DRAM,仍以LPDDR3 4Gb为主,未来将会增加LPDDR3 8Gb mono die,进一步改善成本结构,为三大厂中获利最好的厂商。

SK海力士(Hynix)营收不减反增,与上季相较达5.4%成长,达到10亿美元。由于SK海力士与美光(Micron)为 iPhone 行动式记忆体主要供应商,受惠强劲出货需求成长,两家供应商整体营收表现亮眼。主要出货制程为25nm LPDDR3 4Gb产品,且该制程预计将维持一年的生命周期,若SK海力士冀望维持行动式记忆体获利,必须朝提升LPDDR4,以及8Gb mono die的方向努力。

2014年第四季行动记忆体供应商营收排名

美光半导体2014年第四季行动式记忆体营收于达到8.4亿美元,与上季相较有超过20%的提升。虽然与三星策略相同,着眼于伺服器记忆体的比重提升,但美光同时也受惠iPhone出货的需求提升,使得行动式记忆体营收仍持续成长。目前美光行动式记忆体主要制程已经转向25nm,但由于LPDDR4布局与其他竞争厂商相较略晚,eMCP的进度也相对落后,成为后续在该领域持续成长的隐忧。

在台系记忆体厂商方面,南亚科技2014年第四季行动式记忆体营收来到0.63亿美元,较第三季微幅成长2.1%,全球市占来到1.8%。尽管目前市占虽小,南亚科对于产品与制程的转进仍相当积极,去年量产LPDDR2的产品后,今年第一季更将把LPDDR3导入经济规模,步步逼近一线DRAM大厂主流产品;而制程方面,30nm微缩制程也预计今年上半年可应用在行动式记忆体产品,进一步降低成本。在南亚科的努力之下,可望将公司定位为除了三大厂以外、另一个行动式记忆体供货的选择。

华邦电子行动式记忆体的营收较前季成长4.5%,全球市占率来到0.9%,行动式记忆体营收比重占总营收的12%,成长主因来自于客户端库存回到正常水位,同时亦恢复采购力道所致。目前华邦仍持续往46nm制程转进,同时部份产品也以代工模式转进38nm制程。华邦至去年年末投片已达40K,预计在今年上半年可以来到44K的满载投片水准。

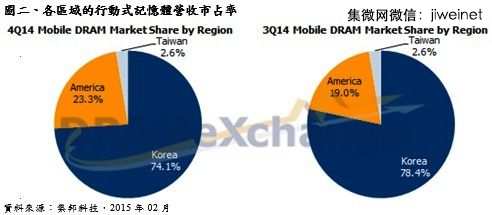

各区域行动记忆体供应商营收市占率

存储器相关文章:存储器原理

评论